円安が進み物価上昇も避けられない状況となっている。

これまで老後資金を準備してきた人も、インフレが今後も続くと想定して対策を練り直す必要があるかもしれない。

50代を例にインフレの長期的な影響を考えてみよう。

老後の最低生活費、10年後に5万円増 物価上昇率2%継続で

50代は子供の教育費等が一段落していれば、そこそこお金をためやすい時期だ。

ただ、これまで老後資金の準備を進めていた人は、インフレの影響も考慮していま一度戦略を練り直す必要があるかもしれない。

これから老後資金を準備する人は良い機会としたい。

従来、夫婦2人が老後に必要な生活費は、月額で退職前の生活費の約7割としていた。

これを年額に直し、退職時から平均寿命までの年数を掛けて老後資金を算出していた。

デフレ下では物価上昇率を考慮せずに設計できた。

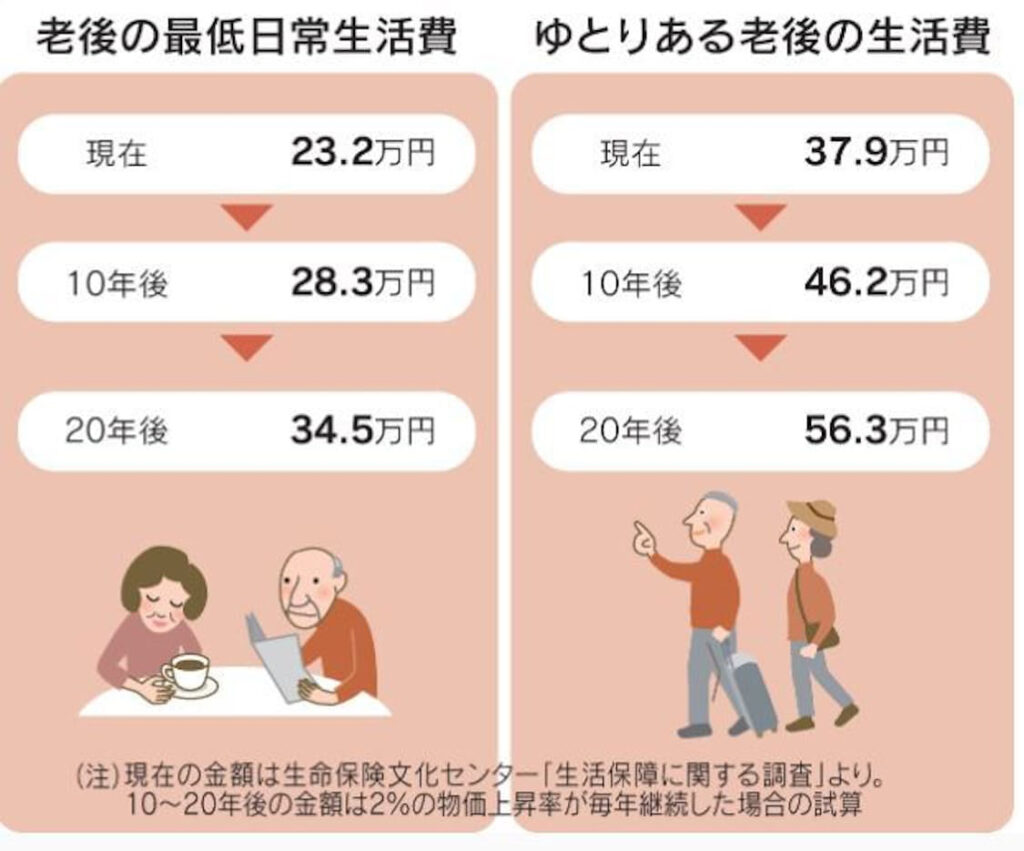

ちなみに生命保険文化センターが10月に発表した「生活保障に関する調査」によると、夫婦2人が老後に必要な最低日常生活費は23万2000円。

ゆとりある生活費は同37万9000円となっている。

この数字を使って前述のように老後資金を計算すると最低で5500万円(退職から寿命まで20年とする)となる。

退職時点での貯蓄や退職金、平均寿命まで夫婦でもらえる年金合計額などを材料に老後を設計する。

だが老後の生活費の中身は食費や光熱費が占める割合が大きく、今後はインフレの影響を勘案する必要がある。

例えば毎年、政府・日銀の物価安定目標となっている2%ずつ物価が上昇した場合、老後の最低日常生活費は10年後に28万3000円に上がる。

ゆとりある生活のためには同46万2000円も必要になる。

賃金上昇率が物価上昇率を上回っていれば安心だがそれは期待しにくい。

厚生労働省が発表した10月の毎月勤労統計調査(速報、従業員5人以上)によると、1人当たりの賃金は物価変動を考慮した実質で前年同月比2.6%減少した。

21年11月の内閣官房のデータで先進国の1人あたり実質賃金の推移を見ると、1991年から2019年にかけて、英国は1.48倍、米国は1.41倍、フランスとドイツは1.34倍に上昇しているのに対して日本は1.05倍にとどまる。この約30年間を考慮すると今後も大きな賃金上昇は考えにくい。

収支の見直し必須 優遇税制活用や定年延長、副業も視野に

世帯年収650万円の50歳4人家族を例にシミュレーションしてみる。

家計調査の平均値を参考に現在の支出を月約30万円、物価上昇率2%が毎年続き、賃金は変わらないと想定すると、現在は240万円程度貯蓄に回せるが、5年後にはそれが196万円となり、10年後には153万円となる。

これは子供の大学入学費用や車両購入費などまとめて必要になる支出を考慮していない。

現在の収入と支出をベースに将来設計をしてはいけないことが分かる。

インフレによりどの程度、物の値段が高騰していくのかを考えると分かりやすい。

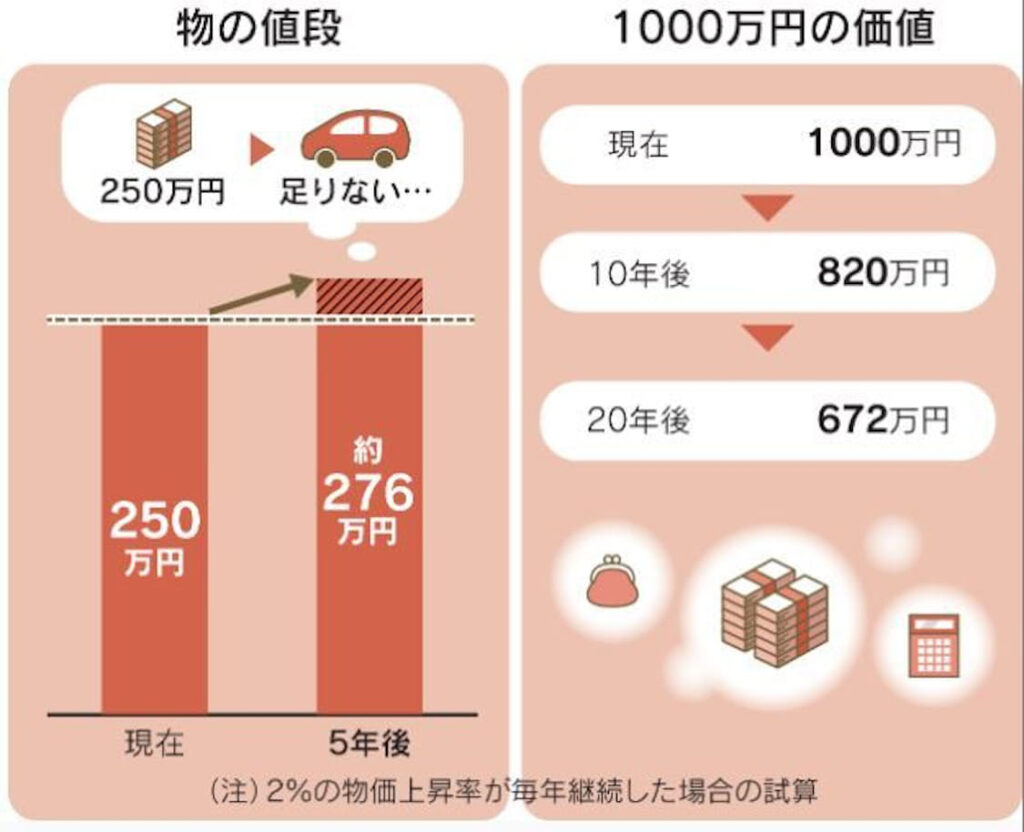

例えば5年後に250万円の車の買い替えを予定しているとする。

2%の物価上昇が継続したと仮定すると5年後には276万円支払わないと購入できない。

逆に、現在1000万円の現金は、同条件下では10年後には820万円、20年後には672万円の価値になってしまう。

また、収入を確保する為にも定年を延ばして仕事を継続することや、副業など本業以外から収入を得ることも視野に入れていくことが大切となる。

生活費など支出の見直しも必要かもしれない。

試算はすべて毎年2%の物価上昇が進む前提で、これまでの物価上昇率を考えると少し高すぎる想定かもしれない。

だが、安心して現在の生活を楽しむためにも、様々な状況を考えてしっかりと計画を立てたい。

コメント